経営者や経営に従事される方々は、日々「利益を上げること」に関して頭を悩ませている方も多いと思います。特に2020年に発生したコロナウイルス感染症(COVID-19)は多くのビジネスに少なからず影響を与え、この悩みの度合いを増大させているファクターであることは間違いありません。

持続性の高い経営は、継続的に利益をあげ続けていかなくということができない限り、実現が不可能です。

そもそも利益は、大まかに言えば

利益 = 売上 – コスト(変動費+固定費+その他費用)

となるため、利益を最大化するためには、イコール、

- 売上を上げる

- コストを削減する

この2つを最大限に行うことであることは、言うまでもありません。

また、一概には言えませんが、このうち「コスト削減」は一般的に内部努力によって実現できるため、難易度が「売上を上げる」よりも低いとされます。

本記事では、

- コスト削減のメリット

- コスト削減の基本的な手順

以上を、様々な事例や「気をつけるべきポイント」なども交えて深く深く掘り下げながら、ご紹介できればと思います。

なお、本記事は、以下のような方にオススメです。

- 事業を立ち上げたばかりの方

- これから事業を立ち上げようとされている方(フリーランス含む)

- 企業の経営企画に携わられている方

- 今後起業のご予定がある方

- 中小企業経営者

- ベンチャー企業経営者

- 経営について学ばれている方

目次(コンテンツ)

筆者(エフィ・ビズ代表)のプロフィールについて

まず本題に入る前に、簡単に筆者(エフィ・ビズ代表)のプロフィールをご紹介したいと思います。

- 20代で起業し、東京・渋谷でパーソナルトレーニングジムを開業。リーマンショックの不景気や東日本大震災直後の需要減で経営危機を迎えたが、徹底的なコスト削減などによって乗り越える

- 宿泊系ベンチャー企業の社長に就任後、市場の供給過多や急激な円高の影響を受けたが、徹底したコスト削減をキッカケにV字回復を実現し、初年度から3期連続で1億円以上の売上&15%以上の経常利益を達成

- フィリピン不動産会社社長に就任したが、その前に発生していた年1億円以上の赤字をコスト削減などによって一気に削減し、1年でほぼ黒字転換状態に

詳しいプロフィールは、こちら(本サイト内)をご覧いただければ幸いです。

コスト削減のメリット

では、コスト削減には、どのようなメリットがあるのでしょうか?

ここでは特に固定費削減について述べたいと思います。

①売上UPよりも経営上で効果が高い場合が多い

経営を改善したいと思う時、売上改善に集中してしまって営業コストも上がり、売上がUPしたとしても結局利益が変わらなかった、というお話がよくあります。実際、私が以前相談に乗らせていただいた飲食業の経営者様も、売上が前月の125%だったのに、利益がほとんど変わらなかった、ということがありました。

あくまで一般論で数値だけを考えた場合ではありますが、売上を同額上げるより、コストを同額下げたほうが効果が上がる場合があります。

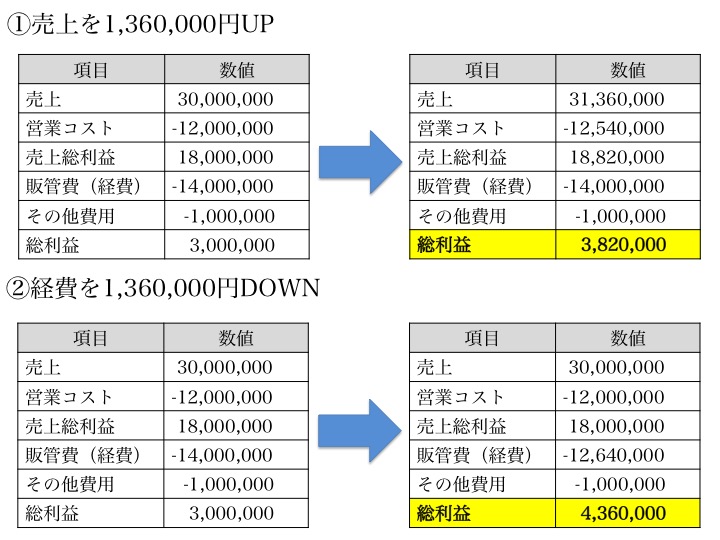

ここで、一つシミュレーションをしてみましょう。

あなたは、従業員30名を抱えた会社の社長です。現在はコロナウイルス感染症の影響もあり、コスト削減の必要性に迫られ、テレワークを導入することを検討しています。以下を条件とした場合、月どれくらい削減ができるでしょうか?是非紙に書くなどして、計算してみてください。

①月平均通勤費を20,000円とし、従業員の半数を週4日テレワークとし、残り半数をフルリモートにする

②月平均勤務中交通費を10,000円とし、半分の従業員がそれを使うとする

③オフィスをコワーキングスペースに切り替え、15名をフルリモートとしたことで、月の家賃が1,000,000円だったのを300,000円(15名 x 一人あたり20,000円)に削減した

以下が計算式となります。

- 月通勤費:(20,000円 x (4/5) x 15名) + (20,000円 x 15名)= 540,000円

- 月勤務中交通費:10,000円 x (4/5) x 15名 = 120,000円

- オフィス家賃:1,000,000円 – 300,000円 = 700,000円

合計(❶+❷+❸)= 1,360,000円

つまり、リモートワークを本格導入してオフィスを移転&小規模化することにより、1,360,000円/月の固定費削減となります。年額にすれば16,320,000円なので、かなりの固定費削減になります。

さて、ここで本題です。

以下を前提とします。この前提をもとに、紙に書くなどして計算をしてみてください。

- 元々の売上は3000万円とする

- 営業コストは変動費で、売上の40%かかるものとする

- 元々の固定費は1400万円とする

- その他費用は100万円とする

計算できましたでしょうか?

では、解答です。以下の図をご覧ください。

正解は、

となります。

①「売上を1,360,000円上げる場合」と比較すると、「②固定費を1,360,000円下げる場合」のほうが月当たりの利益が540,000円も多く、これは①と比較すると14%も利益率が高いことを意味します。12ヶ月間これを実行すれば、1年で6,480,000円もの差が生まれます。

もちろん、営業コストをなるべくかけずに売上を上げる努力ができれば、固定費削減をしなくとも利益が上がるため、変動費の調整も重要になってきますが、難易度で考えれば、一般的には固定費削減のほうが低いことが多いとされています。

一定の固定費削減が実現できれば、会社全体として売上UPの重圧を軽減させることができます。また、売上を上げるにあたっての労力と固定費削減を下げるにあたっての労力を比較した場合、一般的には後者のほうが軽いとされています。

ただし、過剰な固定費の削減は、従業員の士気に影響することもありますので、従業員とよくコミュニケーションを取り、削減理由などもきちんと説明し、理解をしてもらった上で進めていくことが非常に重要です。現に、ある美容系プロダクトを販売する会社の経営者の方は、従業員に事前の説明もせず突然オフィスを移転・縮小したことで反感を買い、一時的ではありますが従業員の大半がそれをキッカケに退職してしまった、ということがありました。

ただ、固定費削減によって純利益が継続的に上がり、持続性の高い経営に繋がることを説明できれば、従業員から納得してもらえる可能性は高いです。従って、従業員から納得を得ることは、固定費削減前には必須と言えます。

私も、フィリピンにおいて不動産会社を経営していた時は、常に現地従業員とコミュニケーションを綿密にとり、全体で納得感のある状態を作ってからコスト削減を実施するようにしていました。

②売上UPよりも実現可能性が高い場合が多い

あくまで一般論ですが、固定費削減は売上UPよりも実現可能性が高い場合が多いと言われています。

特にコロナ時代に入り不確実性が高く予測が難しいビジネス環境において、売上UPは至難の業、と実際におっしゃっている経営者の数も少なくありません。

例えばリモートワークツールなど非接触でビジネスを実践できるような技術を開発及び商品化するような企業は、このコロナ禍においても引き続き売上を継続的にあげていますが、そういった企業はごく一部です。大半の企業は売上UPに苦心しているようです。

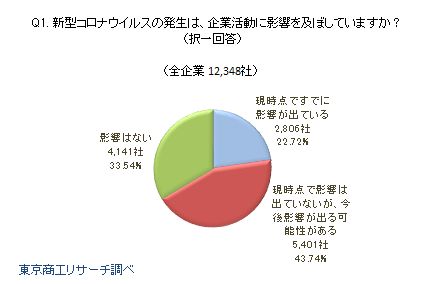

2020年に東京商工リサーチが12,348社に対して実施したアンケートによると、コロナウイルス感染症の影響がビジネスに対して出ている、または今後影響が出ると回答した企業は、全体の66.4%にあたる8,207社に登りました。

また、今後どのような影響が出るか、という問いに対しては、42.3%の企業が「売上減少」と回答しました。従って、売上を上げることの難しさをより実感する時代に突入した、と言えます。

その反面、コスト削減、特に固定費の削減は、自助努力などにより、実現可能性が高いのが特徴です。先述の通り、社内からの十分な理解が得る必要があるものの、売上を向上させるよりもハードルが低い場合が極めて多いです。

例えば、関東を中心にカフェやダイニングバーを複数店舗経営される飲食業企業様は、新規顧客獲得の目標数とそれに付随する売上到達までに約半年かかりましたが、同時並行で進めていた固定費削減策は、実施開始後1ヶ月で完了させています。経営者の方が素晴らしいリーダーシップを発揮し、スピード感のある対応をされる企業様なのですが、その企業様でも新規顧客の目標に到達するまで半年の時間を要しています。最終的には新規顧客獲得や売上の目標、固定費削減の目標を全て達成しましたが、経営者の方は「売上目標に関しては、もちろん全員の努力があってこそだが、正直ラッキーが重なって到達できた部分はあった。反面、コスト削減はすぐに実施できたし、確実性が高い施策」と仰っていました。

また、固定費削減は、早ければ実施直後から経営に対するインパクトを発揮するなど、スピード感ある効果が期待できるのも特徴です。わかりやすい例で言えば「水光熱費」の削減です。電気・水道・ガス代の節約は、企業の全員が意識をすれば、その瞬間から節約を始めることができます。

③売上UPより難易度が低いことが多い

一般的には、コスト削減(=固定費・変動費削減)は、売上UPよりも難易度が低いことが多いのが特徴です。ただ、結論から言えば、「固定費削減」、「変動費削減」、「売上UP」、全ての行為は企業にとって重要であり、同時並行で進めるべきですが、「着手するのにどれか一つしか選べないと言われたら、まずは難易度の最も低い固定費削減からスタートし、成功体験を積む」のが鉄則ではないかと考えます。

固定費削減

先述の通り、固定費削減策は、例えば水光熱費節約、オフィス移転、リモートワークへの切り替えなど、社内で完結する努力が多いため、スピーディーに実施できることが多く、そのぶん難易度も低いのが特徴です。

ただし、固定費削減により、従業員の士気低下が懸念されるのは前述のとおりです。従業員からのコンセンサスを取ってから削減策を実施することが肝要です。

変動費削減

変動費削減は、例えば仕入れ費やコミッションを下げるなど、関係会社やエージェンシー、個人などとの交渉が必要になってくるため、合意に至るまでの労力がかかることが多く、固定費削減よりは難易度が高い場合が多いのが特徴です。しかし、逆に言えば交渉さえ順調に進めば営業利益があがりやすい状態が作れることになります。

ただし、上記交渉により、取引先との軋轢(あつれき)や業界内での悪評が立つ場合があります。執拗な値引き交渉や取引先の立場などを考えない態度は長期的な損失に繋がるため、例えば1取引先との交渉回数や期間を最小限にすることを事前に社内と決めたり、相手を尊重した交渉とすることを社内で事前合意するなどの配慮が必要になってきます。

売上UP

これらコスト削減策よりも一般的に難易度が高いのが、やはり「売上をあげる行為」になります。新規顧客獲得や既存顧客の維持は、時間も労力もかかります。

ただ、売上UPをすることにより、企業規模や個人スキル向上など、企業全体の成長に繋がる、というメリットがあります。一定の成長性が企業にとっては必要となります。

従って、「時間と労力をなるべくかけずに、効率よく売上を向上あるいは確保していく」努力を継続する姿勢が重要となります。

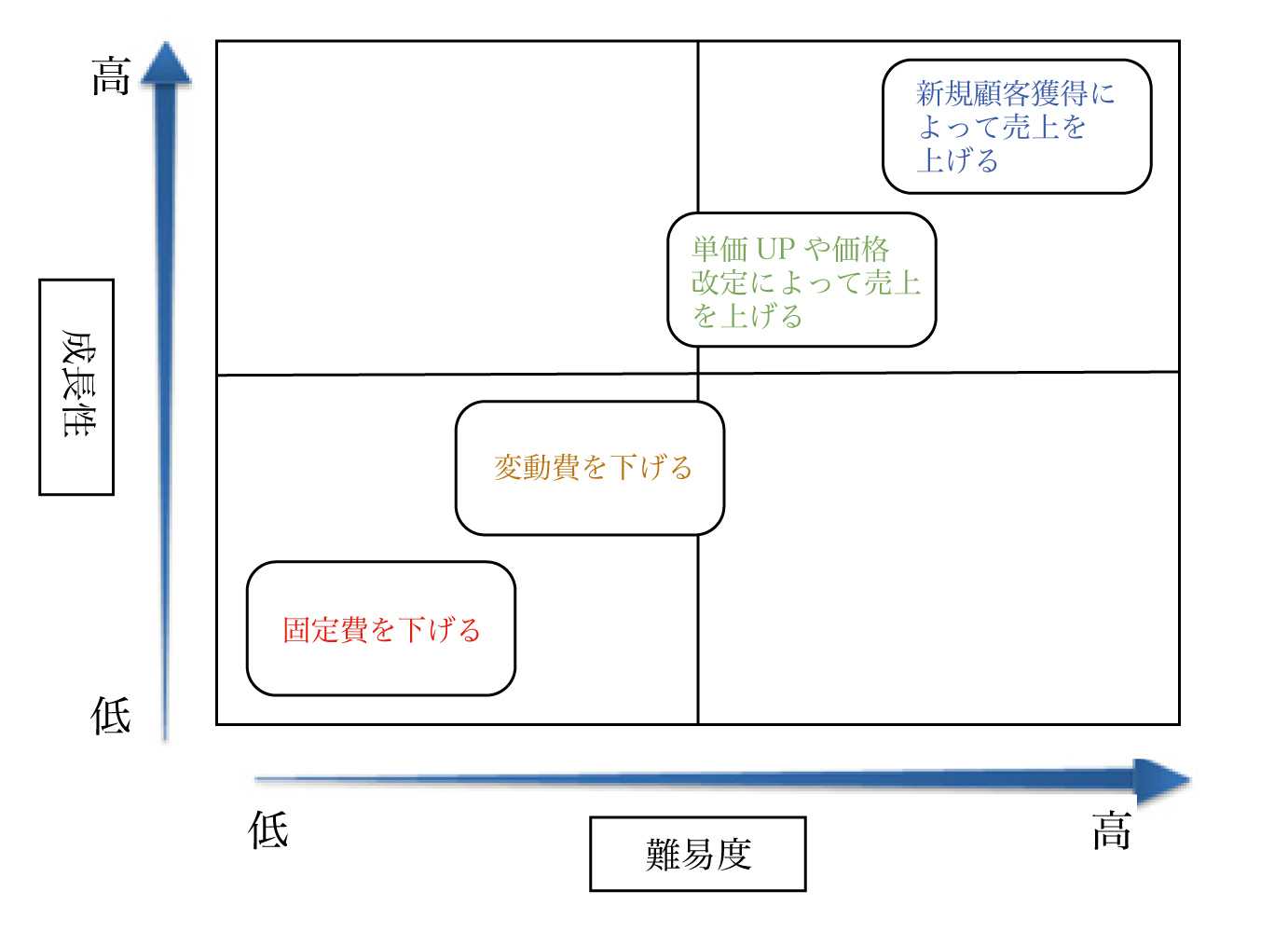

以下は、「固定費削減」、「変動費削減」、「売上UP」をそれぞれ「成長性」と「難易度」の軸で考えた時に当てはめた時の図になります。

このように、企業としては固定費と変動費の削減によって継続的な利益をあげやすい構造をつくる「ディフェンシブな戦略」と、売上UPによって成長性を求めていく「オフェンシブな戦略」の両方が必要となります。ただ、繰り返しになりますが、「着手するのにどれか一つしか選べないと言われたら、まずは難易度の最も低い固定費削減からスタートし、成功体験を積む」のが鉄則ではないかと考えます。その成功体験を積むことが企業全体にとっての自信に繋がり、難易度の高い課題にチャレンジできるようになります。

④労働力減少やコロナ時代の対策になる

一旦固定費を下げてそれを維持できれば、利益が出やすくなる構造が作れます。

以下グラフは、固定費を削減することによって「損益分岐点(=売上高と費用の額がちょうど等しくなる売上高または販売数量)」が下がるため、それ以上の売上が上がれば利益が出るようになります。

今後少子高齢化に伴い労働力(=生産年齢人口)不足が今後顕著になってくるのは目に見えています。「生産年齢」とは、15歳〜64歳のことを指し、以下グラフの緑色の部分にあたりますが、2030年には6,773万人、2040年には5,782万人、2050年には5,001万人、2060年には4,418万人となる予測が立てられています。大まかに言えば、2040年には今の約2割にあたる1,555万人(2019年東京都人口以上の1.67倍にあたる)、2050年には今の3割以上にあたる2,340万人(2019年東京都人口以上の2.52倍にあたる)の労働力が無くなる計算です。

画像)日本の年齢層別人口の推移と予測(総務省ホームページより)

例え「人やコストをかけることによって売上が上がる」戦略がこれまで通用したとしても、その労働人口が減少する訳ですから、戦略の転換に迫られている企業も多いかと思います。その戦略転換法の一つが「固定費削減」であり、「労働力が減少したとしても、コストが低水準なので利益が上がりやすく、持続性の高い経営ができる」状態を作ることが求められる時代に突入したと言えます。

また、先述のとおり、コロナ時代に突入したことにより、業界によっては売上UPが今までのように期待できない場合があります。

従って、固定費削減は、労働力減少やコロナ時代という大きな社会問題に対する対策として真剣に考慮されるべきである、と考えております。

コスト削減の基本的な手順

では、ここでコスト削減の基本的な手順をご紹介します。

①削減対象を把握する

まずはじめに「どのコストを削減すべきか」を判断します。

判断する方法はいくつかありますが、筆者がおすすめする2つの手法をご紹介します。

「ダラリの法則」で非効率性を検出する

ムリ・ムダ・ムラ、通称「ダラリの法則」です。各単語の語尾をとって「ダラリ」という呼称になっています。

「ダラリの法則」とは、非効率な業務やプロセスを見つけ出して改善する方法ための法則です。

では、一つ一つ見ていきましょう。私がフィリピン不動産会社の社長に着任したばかりの時の実例(=つまり対策前の「ダラリ」が存在している状態)もあわせてご紹介します。

- ムダ

- 「ムダ」とは、成果に対して資源が過剰に注がれており、持て余している状態です。

- 簡単にいうと、目的が手段より小さい状態のことです。具体的には、付加価値を加えない作業があげられます。時間や工程、管理、調整、重複、在庫、場所、移動、運搬などをチェックします。

- 実例

- 「世界最悪の交通渋滞都市」と言われるマニラで、営業部員の移動時間が1回平均3-4時間を要していました。移動時間に対する従業員の生産性は当然低く、目標未達の状態が続いており、この移動時間は明らかに「ムダ」でした。

- ムラ

- 「ムラ」とは、業務のやり方が標準化されておらず、人やタイミングによってやり方がバラバラで、ムリやムダが複合的に発生している状態です。

- 簡単にいうと、目的が手段より小さいところもあれば、大きいところもある状態のことです。

- 実例

- 社内で営業プロセスが統一化されておらず、営業部員によって言うことややることが全くバラバラとなっていました。これがバックオフィスの業務に混乱をもたらしてしまい、社内全体の生産性に影響が出ていました。

- ムリ

- 「ムリ」とは、必要とする成果に対して資源が不足していて、負荷が高すぎる状態です。

- 簡単にいうと、目的が手段より大きい状態のことです。具体的には、計画や納期、価格、能力、品質などをチェックします。

- 実例

- 上記のとおり、交通渋滞が他方で発生するなど、国としてインフラがまだ整備されていない状態で、人的リソースも十分でなく、尚且つ物価に大きな違いがあるにも関わらず、現地の事情を把握していない日本の親会社から日本と同等の目標達成を求められていました。

業務プロセスの中に「ムダ」「ムラ」「ムリ」を検出することは、コスト削減実施前に必要な作業と言えます。これらを検出することにより「どこにフォーカスしてコスト削減すべきか」が明確に行えるようになります。

削減対象を確認し検討する

では、コスト削減は、具体的にどこから検討を始めるべきでしょうか?削減対象の確認には色々な方法がありますが、以下わかりやすい例を2つ挙げたいと思います。

コストの中で大きいものから削減すれば、経営に対するインパクトが大きい

至極当たり前の話ですが、コストの中で大きいものは、削減の余地がある、とも言えます。

例えば、私がフィリピン不動産会社を経営していた時は、以下が固定費のトップ3でした。

- 人件費

- 私が着任した当時、生産性を殆どもたらしていないどころか、むしろ他従業員へのハラスメントを起こしたり顧客の信頼を損ねる行為を行うなど、会社に損失を加えるような人材がいたことから、シビアな言い方をすれば「人件費に『ムダ』を検出した」ため、不要人材を現地法律に基づき解雇したことがありました。人件費をカットできただけでなく、残った従業員のモチベーション向上に繋がりましたが、特殊な例とも言えます。

- また、営業フローや書類が統一化・システム化されておらず、プロセスに「ムラ」が発生していたため、これらを統一化することにより業務が一気に効率化し、少人数で業務が回せるようになりました。

- 広告宣伝費

- 私が着任した当時、問い合わせ(リード)を獲得できていないにも関わらずSNS広告やリスティング広告を使い続けるなど、「効果測定をやっていないにも関わらず広告宣伝費にも『ムダ』が存在した」ため、これらの施策をほぼ完全にストップし、当時マニラではオフラインでの宣伝活動のほうが奏功していたため、そちらにシフトしました。

- オフィス家賃

- 不要人材を削減したことで広いオフィスを使わなくて良くなったため、より狭いオフィスに移転しました。

これらの固定費を削減したことにより、年間で約35%もの固定費削減に成功し、年間1億円を超える大赤字でしたが、最終的にほぼ黒字転換できた大きな要因の一つとなりました。

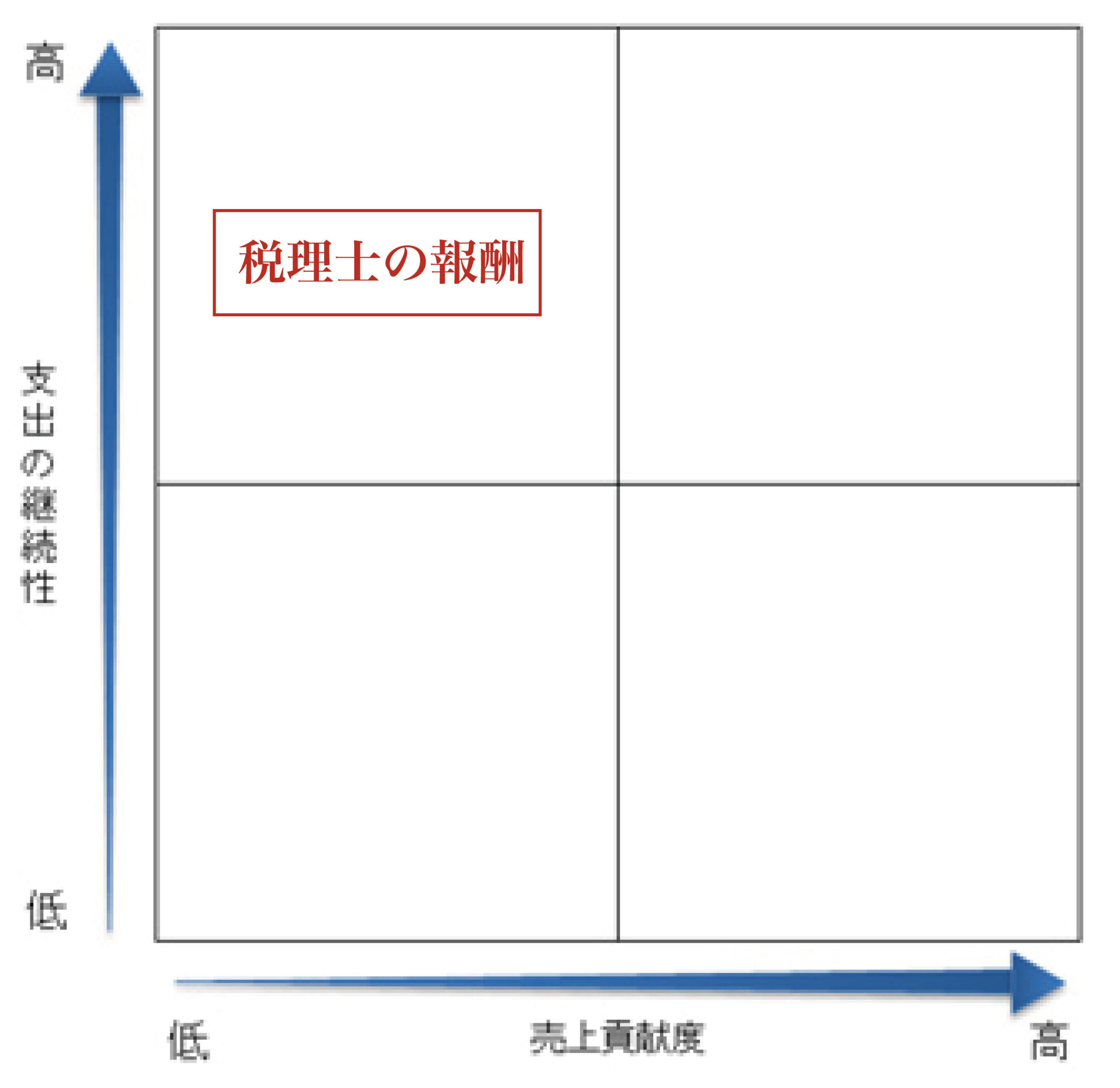

売上貢献度が低く、コストの継続性の高いものから

コストの中には、売上に対する貢献度が低く、そのコストが継続的に発生する場合があります。

引き続きフィリピン不動産会社の例で恐縮ですが、財務・会計部より「税理士に業務の一部を委託したい」というリクエストがあがりました。

リクエストの理由としては、「仕分けや勘定に時間がかかっており、その業務をアウトソースすることで業務の効率性を上げたいから」という、一見正当そうなものでした。

しかし、以下グラフのとおり、税理士に対する報酬は、まさに「売上に貢献しないが、(年契ベースとのことなので)支出は継続してしまう」ものでした。税理士にアウトソースしたところで売上への貢献度は低く、すぐに首を縦に降るわけにはいきません。

また、他にオプションが無いのかを聞いてみたところ、自動で会計勘定などをやってくれるクラウドベースのSaaS(日本で言うfreeeのようなサービス)があり、しかも最短1ヶ月から利用可能とのことでした。こうすれば「支出継続性」が下がり、アウトソースを「試しにやってみる」価値が出てきます。

基本的には、「売上に対する貢献度が低く、継続的に発生するコスト」は、コスト削減の対象とすべきです。

②コスト分析&測定

次に行うのは、コスト分析や測定です。

先述の実例をもう少し深掘りして見てみましょう。

移動時間の「ムダ」

- ラッシュ時間においては1時間で3kmしか進まないということもしばしば。6km先でクライアントとアポがある場合は2時間かかる計算。往復で4時間。

- 移動時間中にできそうな生産的な行動は「スマホでメールチェック」「クライアントや業者と電話で会話」することぐらいで、パソコンを使っての作業は車内ではなかなか難しい。

- つまり勤務時間平均8時間中、なんと半分の4時間が移動時間に充てられることがある。

- この移動時間のムダが省ければ、単純計算で営業部員の生産性が2倍になると想定される

画像)マニラの交通渋滞

営業フローや書類の「ムラ」

- 営業フローが一切統一化されておらず、人によって言うことややることがバラバラ。

- また、クライアントや業者、オーナーとやりとりする書類が統一化されていない。

- これによりバックオフィスが混乱し、1日平均2時間以上の残業をしていることが判明。

- 営業フローや書類の統一化を実施することにより、この残業をしなくて良くなる。つまり、経理部2名 x 2時間 x 20日 = 80人日もの工数削減に繋がる。

イメージ画像

広告宣伝費の「ムダ」

- SNS広告やリスティング広告は私が着任前に1年間実施したが、そこからの問い合わせ件数が月1件にも満たない

- 年間での成約数も1件のみ

- 費用対効果(ROI)で言えば、30万ペソ(日本円約60万円)の売上に対し、広告費が120万ペソ(日本円約240万円)。利益が-90万ペソ(日本円約180万円)。従って、ROI = 利益額 / 広告費 x 100(%) = -90万ペソ / 120万ペソ x 100(%) = -75%。

- 当然のことながら、ROI-75%では継続する理由がないため、即打ち切りにし、別の施策に移行する必要あり。

③削減案立案&目標設定→実行!

では、各例に従い、実際に打ち立てた削減案をご紹介します。

移動時間の「ムダ」

- 活動エリアを広げれば渋滞にハマるリスクがあるため、活動地域を「マカティ市」と「BGC」のマニラ2大都市部に限定し、移動範囲を狭める。

- ラッシュ時間(朝9:00以前と午後4時以降)は社用車の使用は禁止

- 社用車の使用(=移動)は物件内覧の時のみに限定し、それ以外は基本的に使用禁止

- 生産性のないミーティングは全てオンラインで実施する

営業フローや書類の「ムラ」

- 営業スタッフの意見を聞き、営業マニュアルを一から作成。営業フローを全て統一化。

- 使用するパンフレットや書類も全て統一化。

- 営業部マネージャーは、部下が全ての営業フローを覚えるまで徹底研修させ、完了するまでは現場に出さない

広告宣伝費の「ムダ」

- SNS広告やリスティング広告は即打ち切り

- 代わりに予算をオフライン広告に移行。

- 先述の通り渋滞が激しいため、屋外広告は認知されやすい

- ローカルエリアのコミュニティ誌への反応が良好である

- 成約率が最も高いリファーラル(クライアントが別クライアントを紹介)を積極獲得していく

④見直し&改善案実行

削減案を実施後は、実施後の成果を洗い出してから見直しを行い、改善すべき点があれば改善していきます。私は上記実施案を以下のとおり評価して改善していきました。

移動時間の「ムダ」

<成果>

- 残業が減ったことで人件費も15%以上カットでき、定時までに全従業員が帰宅できるようになった

- ガソリン代も削減前の50%に大幅削減した

- 当初の目論見どおり、移動時間を減らしたことにより時間が生まれたため、営業個人個人がリファーラルを獲得するようになり、問い合わせ件数が2倍に増加した

<課題&改善案>

- 時間ができたことによって従業員が「だらけ」るようになったため、問い合わせ獲得件数のKPIを設定し、目標意識を受付させた。なお、達成した場合はランチ&ディナー券をプレゼントするなど(フィリピン人は食べるのが大好き)、インセンティブをつけた

営業フローや書類の「ムラ」

<成果>

- フローや書類の統一化によってムダな工数が減り、残業が減ったことで人件費も15%以上カットでき、定時までに全従業員が帰宅できるようになった

- 顧客からのサービスに対する評価も高まり、リファーラル件数が増加した

<課題&改善案>

- 営業フロー自体に非効率性がまだ存在したため、3ヶ月に1度は四半期ミーティングを行いフローの改善を行うようにした

広告宣伝費の「ムダ」

<成果>

- 広告宣伝費を20%削減した

- 屋外広告などからの問い合わせ件数が増え、最終的に問い合わせ件数が2倍以上に増加した

<課題&改善案>

- 屋外広告は効果測定が難しいため、「成果の出せる」デジタルマーケティングについて検討するようにした

なお、上記の施策は、全て現地従業員にきちんと説明し、最終的にはきちんと納得してもらった上で進めています。私の場合はラッキーなことに、現地従業員からの理解を得ることができましたが、私は現地で唯一の外国人だったこともあり、元々「なるべく皆とコミュニケーションを取らなくては」という気持ちが、良い方向に働いたのかもしれません。

画像)フィリピン現地の営業チームと

まとめ

いかがでしたでしょうか?

まとめると以下のようになります。

- コスト削減のメリット

- 売上UPよりも経営上で効果が高い場合が多い

- 売上UPよりも実現可能性が高い場合が多い

- 売上UPより難易度が低いことが多い

- 労働力減少やコロナ時代の対策になる

- コスト削減の基本的な手順

- 削減対象を把握する

- 「ダラリの法則」で非効率性を検出する

- 削減対象を確認し検討する

- コスト分析&測定

- 削減案立案&目標設定→実行!

- 見直し&改善案実行

- 削減対象を把握する

コスト削減はこれからの「コロナ時代」には特に強く求められていることは間違いありません。また、実際にコスト削減がもたらすメリットが多いのも確かです。しかし、同時に従業員や取引先と真摯に向き合い、良くコミュニケーションをとり、削減の意味や理由などをきちんと説明するなど、注意しながら進める必要があることも事実です。

ご自身の会社でコスト削減を進めたいが、どうしたら良いか分からない、という方もいらっしゃると思います。

エフィ・ビズでは、様々な事業でコスト削減を実現し、それによって着実に成果に繋げてきた経営実績を持つコンサルタントが、具体的にどのようにコスト削減を導入・実践していけば良いのか、相談に乗らせていただきます。

初回のミーティングは無料となっておりますで、以下からお気軽にご相談くださいませ。

なお、無理に営業するようなことはありませんので、どうかご安心ください。